Iming-iming cicilan kecil setiap bulan sering kali menutupi total biaya pinjaman yang sebenarnya. Bunga Dana Cicil dihitung berdasarkan sisa pokok, bukan nominal awal pinjaman. Memahami cara kerja perhitungan ini akan menyelamatkan Anda dari tagihan yang membengkak.

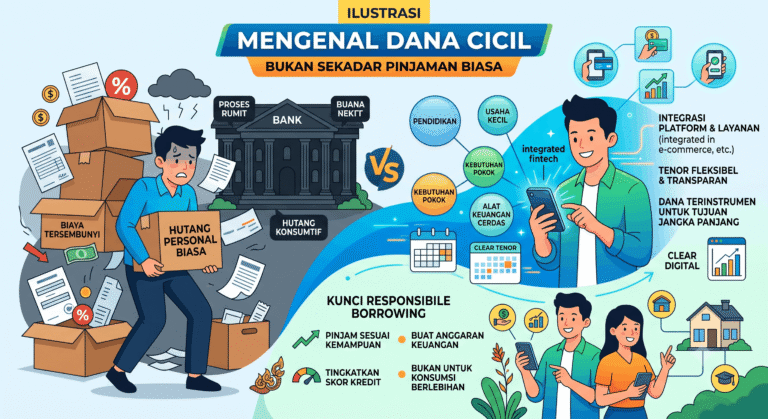

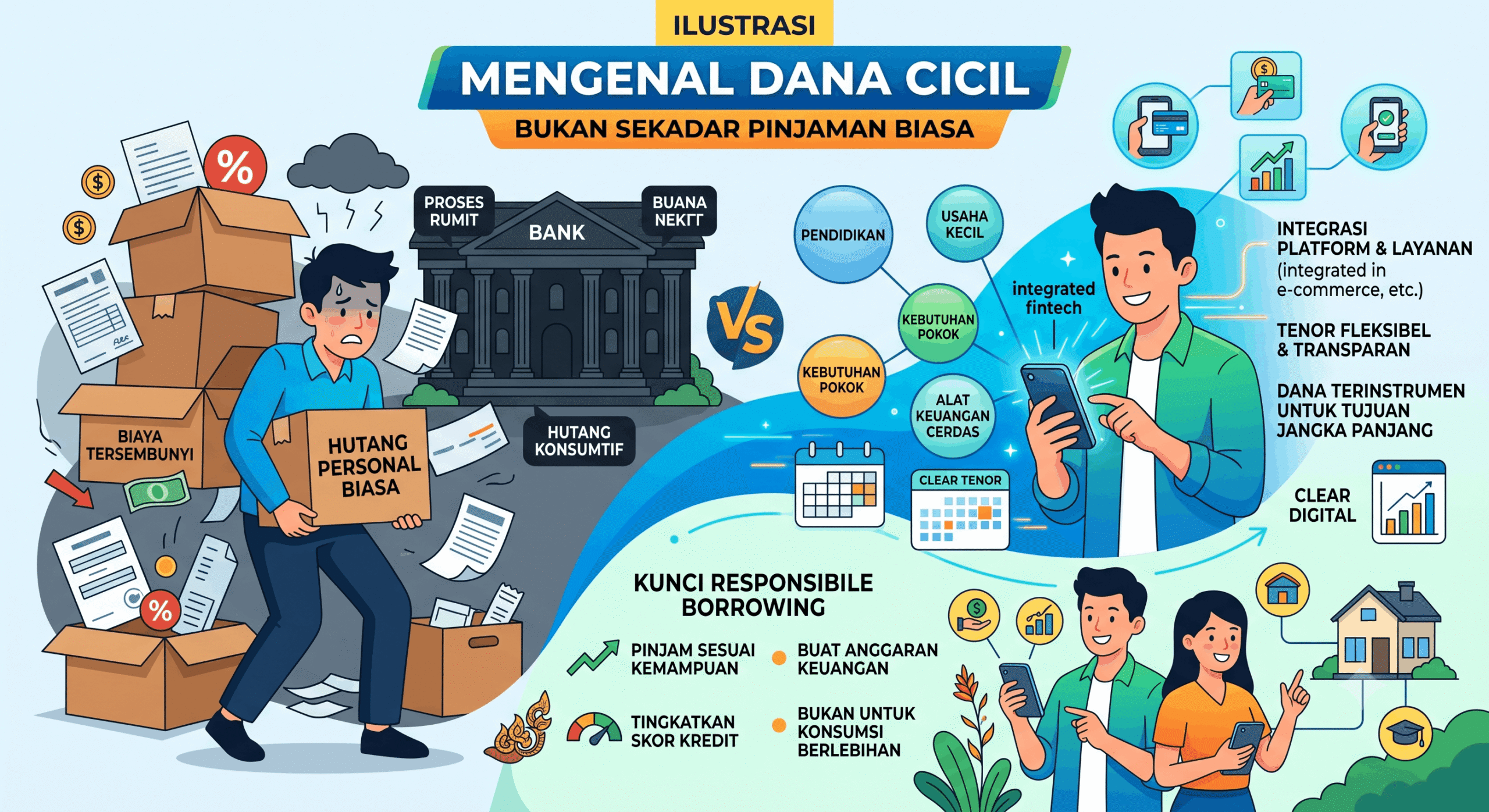

Mengenal Dana Cicil: Bukan Sekadar Pinjaman Biasa

Banyak orang masih menyamakan Dana Cicil dengan pinjaman tunai biasa dari bank. Padahal keduanya berbeda secara fundamental, bukan hanya soal nama.

Dana Cicil adalah fasilitas kredit yang ditawarkan melalui aplikasi Dana, memungkinkan pengguna meminjam uang dan melunasinya secara berkala dalam cicilan tetap. Bukan overdraft, bukan juga paylater yang cara kerjanya berbeda. Skema ini lebih dekat ke kredit multiguna, tapi diakses lewat genggaman, tanpa antre di kantor cabang. Proses pengajuan dilakukan sepenuhnya digital, dan keputusan persetujuan bisa keluar dalam hitungan menit, bukan hari.

Cara aktifkan fitur ini pun tidak serumit yang dibayangkan. Pengguna cukup membuka aplikasi Dana, memastikan akunnya sudah terverifikasi penuh (KTP dan data pribadi lengkap), lalu mengecek apakah fitur tersebut sudah tersedia di dashboard mereka. Tidak semua akun langsung dapat akses. Ketersediaannya bergantung pada riwayat transaksi, skor kredit internal, dan seberapa aktif akun itu digunakan. Jadi kalau fiturnya belum muncul, itu bukan gangguan teknis, melainkan sistem sedang menilai kelayakan.

Yang membedakan produk ini dari pinjaman konvensional adalah fleksibilitas nominalnya. Plafon yang ditawarkan bervariasi, mulai dari ratusan ribu hingga puluhan juta rupiah, tergantung profil pengguna. Tenor cicilan juga bisa dipilih, mulai dari 3 bulan hingga 12 bulan, dengan bunga yang sudah ditampilkan transparan sebelum pengguna menyetujui.

Satu hal yang sering luput dari perhatian: Dana Cicil bukan dana darurat gratis. Ada biaya yang harus diperhitungkan sebelum mengajukan, bukan sesudah. Pahami dulu total yang harus dikembalikan, bukan hanya besaran cicilan bulanannya. Angka cicilan kecil tidak selalu berarti pinjaman itu murah.

Banyak orang mengira semua produk cicilan dari perbankan itu sifatnya sama. Tidak. Dana Cicil adalah fasilitas khusus dari Bank Mandiri yang memungkinkan nasabah mengubah saldo tabungan atau limit kartu kredit menjadi pinjaman berjangka dengan cicilan tetap per bulan, tanpa perlu mengajukan kredit baru dari nol.

Bedanya terasa di sini: kalau kredit multiguna konvensional mengharuskan kamu melewati proses verifikasi panjang, survei, hingga menunggu approval berminggu-minggu, fasilitas ini bekerja dari apa yang sudah ada di akunmu. Dana yang cair bisa masuk dalam hitungan jam setelah pengajuan disetujui.

Dari Mana Sumber Dananya?

Ada dua jalur yang bisa digunakan, tergantung produk mana yang kamu akses:

- Kartu Kredit Mandiri: limit kartu dikonversi menjadi pinjaman tunai berjangka

- Tabungan/deposito Mandiri: saldo dijadikan jaminan untuk pencairan dana segar

Keduanya punya tenor berbeda. Untuk jalur kartu kredit, tenor umumnya 3 hingga 36 bulan. Jalur deposito bisa lebih fleksibel, bergantung kesepakatan dengan cabang.

Cara aktifkan fasilitas ini juga tidak rumit seperti yang dibayangkan. Mandiri menyediakan tiga kanal: melalui aplikasi Livin’ by Mandiri, call center 14000, atau langsung ke cabang terdekat. Mayoritas nasabah yang sudah punya kartu kredit aktif dengan histori pembayaran bersih bisa menyelesaikan proses di aplikasi dalam waktu kurang dari 10 menit.

Tapi ada yang sering keliru dipahami. Bunga cicilan di sini bukan bunga flat biasa. Ia dihitung dari sisa pokok, mirip KPR, bukan dari total pinjaman awal. Artinya, kalau kamu memilih tenor lebih pendek, total bunga yang dibayar jauh lebih kecil meski angsuran bulanannya lebih besar. Pilih tenor panjang hanya kalau arus kasmu memang tidak memungkinkan cicilan besar, bukan karena ingin kelihatan aman.

Ini bukan solusi untuk semua kebutuhan. Kalau dana yang dibutuhkan di bawah Rp1 juta atau sifatnya darurat dalam hitungan menit, ada instrumen lain yang lebih tepat. Fasilitas ini paling cocok untuk kebutuhan terencana: renovasi ringan, modal usaha kecil, atau pengeluaran menengah yang bisa diantisipasi setidaknya beberapa hari sebelumnya.

Syarat Kelayakan dan Cara Aktifkan Dana Cicil Langkah demi Langkah

Tidak semua pengguna DANA bisa langsung menikmati fasilitas cicilan ini. Ada seleksi otomatis dari sistem, dan banyak yang tidak sadar kenapa mereka belum bisa mengaksesnya.

Secara umum, ada beberapa kondisi yang harus terpenuhi sebelum fitur ini muncul di akun seseorang. Akun DANA harus sudah terverifikasi sebagai DANA Premium, artinya KTP sudah disubmit dan divalidasi. Usia pengguna minimal 17 tahun, berdomisili di Indonesia, dan rekam jejak transaksi di aplikasi harus cukup untuk dinilai sistem. Tidak ada angka minimum transaksi yang dipublikasikan secara resmi, tapi pengguna yang aktif bertransaksi selama 3 bulan ke atas cenderung lebih cepat mendapat akses.

Satu hal yang sering keliru: banyak yang mengira Dana Cicil bisa diaktifkan manual kapan saja. Kenyataannya, ketersediaan fitur ini ditentukan sepenuhnya oleh algoritma penilaian kredit DANA, bukan pilihan pengguna. Kalau belum muncul di aplikasi, bukan berarti ada yang salah dengan akun, tapi sistemnya belum memberi lampu hijau.

Cara aktifkan Dana Cicil bila sudah tersedia

Begitu fitur terbuka, prosesnya tidak butuh waktu lama. Buka aplikasi DANA, masuk ke menu “Pinjam” atau “Cicilan” yang biasanya muncul di halaman utama atau tab Keuangan. Kalau sudah eligible, akan ada tombol aktivasi atau langsung tampil limit yang tersedia.

Dari sana, ikuti langkah verifikasi tambahan yang diminta, bisa berupa konfirmasi PIN, pengisian data pekerjaan, atau pengecekan ulang identitas. Proses ini rata-rata selesai dalam 5 sampai 10 menit. Setelah disetujui, limit cicilan langsung bisa dipakai untuk transaksi di merchant yang mendukung atau untuk pembelian produk tertentu dalam ekosistem DANA.

Perlu diingat, limit yang diberikan di awal tidak selalu mencerminkan batas maksimum yang bisa dicapai. Sistem akan mengevaluasi ulang berdasarkan perilaku pembayaran. Bayar tepat waktu selama 2 sampai 3 siklus pertama, dan besar kemungkinan limit naik tanpa harus mengajukan permohonan apapun. Tapi telat sekali saja, dampaknya bisa langsung terasa pada evaluasi berikutnya.

Fasilitas ini bukan untuk semua kebutuhan. Gunakan untuk pembelian yang memang sudah direncanakan, bukan untuk menutup kebutuhan mendadak yang harusnya ditangani lewat dana darurat.

Kesimpulan

Algoritma sistem selalu memantau pola pembayaran Anda pada dua siklus pertama secara ketat. Buktikan komitmen Anda dengan pembayaran tepat waktu untuk memicu kenaikan limit otomatis. Satu kelalaian kecil akan menghapus semua histori baik yang sudah dibangun.